Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

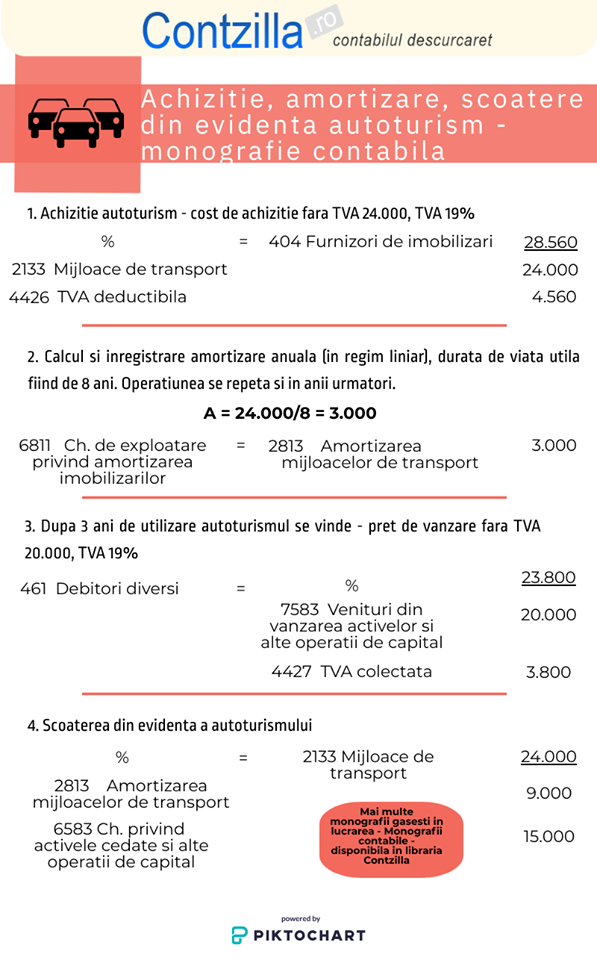

1.Achizitie autoturism – cost de achizitie fara TVA 24.000, TVA 19%

| % | = | 404 | Furnizori de imobilizari | 28560 | |

| 2133 | Mijloace de transport | 24000 | |||

| 4426 | TVA deductibila | 4560 |

2. Calcul si inregistrare amortizare anuala (in regim liniar), durata de viata utila fiind de 8 ani. Operatiunea se repeta si in anii urmatori.

A = 24.000/8 = 3.000

| 6811 | Ch de exploatare privind amortizarea imobilizarilor |

= | 2813 | Amortizarea mijloacelor fixe | 3000 |

3. Dupa 3 ani de utilizare autoturismul se vinde – pret de vanzare fara TVA 20.000, TVA 19%.

| 461 | Debitori diversi | = | % | 23800 | |

| 7583 | Venituri din vanzarea activelor | 20000 | |||

| 4427 | TVA colectata | 3800 |

4. Scoaterea din evidenta a autoturismului

| % | = | 2133 | Mijloace de transport | 24000 | |

| 2813 | Amortizarea mijloacelor de transport | 9000 | |||

| 6583 | Ch privind activele cedate si alte operatii de capital |

15000 | |||

Comanda de aici lucrarea – MONOGRAFII CONTABILE –

Comanda chiar acum: AUTOTURISMUL PE FIRMA