Registrul de casa este un document contabil folosit pentru inregistrarea operatiunilor zilnice de incasari si plati de bani intr-o societate. Acesta contine informatii despre fiecare tranzactie cu numerar, inclusiv data, suma, natura tranzactiei si documentul de plata:

- toate societatile care lucreaza cu numerar au obligatia de a inregistra aceste tranzactii cu numerar in registrul de casa.

- daca o societate efectueaza tranzactii doar prin casa nu are obligatia de a tine acest registru.

- actul normativ care reglementeaza documentul este Ordinul 2634/2015 privind documentele financiar-contabile.

- registrul de casa se intocmeste separat pentru lei si pentru fiecare valuta cu care se lucreaza. Putem avea astfel un registru pe lei, unul pe EUR, unul pe USD, samd.

- inregistrarile in registru se fac zilnic, pe baza de documente justificative care atesta intrarea-iesirea de numerar.

- pentru fiecare zi cu tranzactii se verifica formula: Sold initial + Intrari -Iesiri = Sold final.

- se poate tine in format fizic sau in format electronic. Nu este obligatorie tiparirea registrului de casa.

Documente anexa

Documentele justificative pentru tranzactiile cu numerar sunt:

- dispozitii de incasare si plata

- chitante

- raportul Z

Alte documente justificative de inregistrare in Registrul de casa sunt:

-Ordinul de deplasare (delegatie) in strainatate (transporturi internationale)

-Decontul de cheltuieli (pentru deplasari externe) si decontul de cheltuieli valutare (transporturi internationale)

In SmartBill Conta, registrul de casa se poate gasi in meniul de Casa si Banca, alaturi de Jurnal de banca si Deconturi:

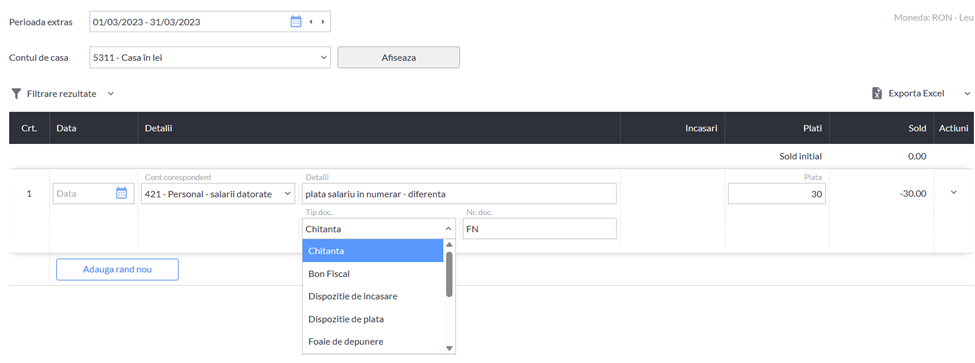

La introducerea notelor contabile se poate alege tipul documentului din lista disponibila la Tip doc.

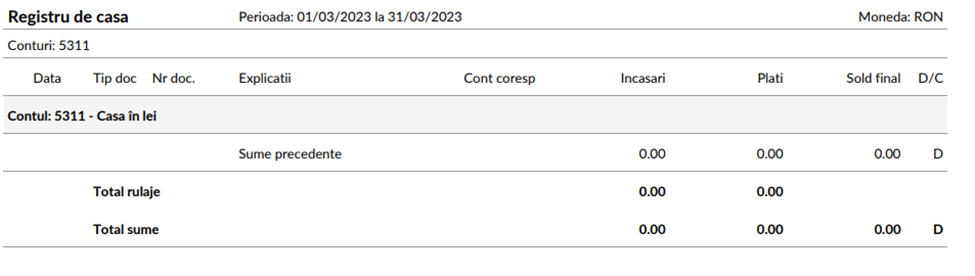

Dupa completare, registrul se poate genera in fomat pdf sau excel:

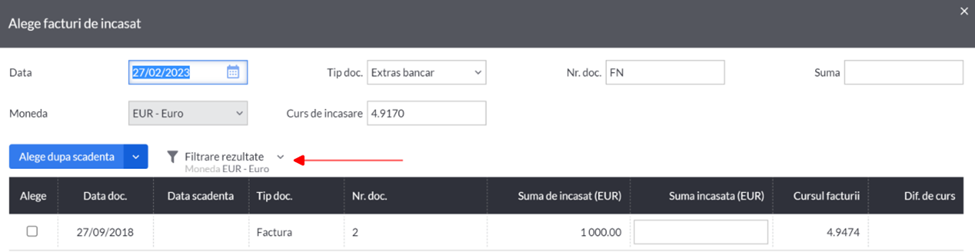

In SmartBill Conta se pot inregistra incasari in monede diferite de cele ale contului de casa folosit. Pentru asta se schimba filtrarea pe moneda documentului.

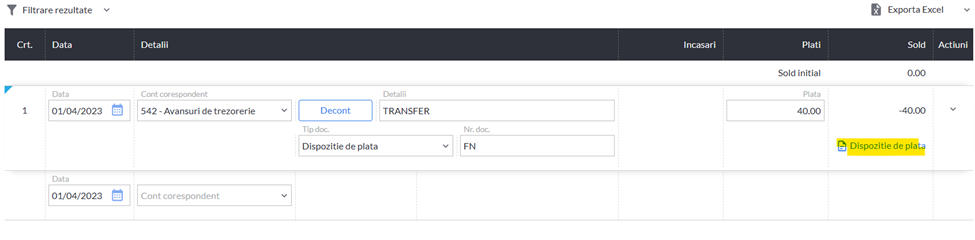

In plus, se pot descarca automat dispozitiile de incasare si plata. La inregistrarea acestor documente este disponibila, sub sold, actiunea care permite vizualizarea lor. In fereastra de vizualizare se poate face tiparirea sau descarcarea.4

Atunci cand se incaseaza/platesc documente cu TVA la incasare, aplicatia va detecta acest lucru si face inregistrarile contabile necesare in mod automat.

Pe fereastra de incasare/plata a facturilor cu TVA la incasare apare informatia legata de valoarea totala a incasarii, valoarea fara TVA si TVA-ul aferent incasarii.

Detectia unui document cu TVA la incasare se face dupa prezenta pe acesta a TVA-ului 4428. La salvarea incasarii / platii se va genera automat nota 4428 = 4427 / 4426 = 4428.

In plus fata de regulile mentionate mai aplica limitarile impuse de Legea nr. 70/2015 pentru intarirea disciplinei financiare privind operatiunile de incasari si plati in numerar .Aceasta prevede ca regula generala ca operatiunile de incasari si plati efectuate de PJ, PFA, II, IF, liber profesionisti, PF care desfasoara activitati in mod independent, asocieri si alte entitati cu sau fara personalitate juridica de la/catre oricare dintre aceste categorii de persoane se vor realiza numai prin instrumente de plata fara numerar, cu urmatoarele exceptii:

- incasari de la persoanele mentionate mai sus – plafon zilnic maxim de 5.000 lei de la o persoana;

- incasari efectuate de catre magazinele de tipul cash and carry – plafon zilnic maxim de 10.000 lei de la o persoana;

- plati catre persoanele mentionate mai sus – plafon zilnic maxim de 5.000 lei/persoana, dar nu mai mult de un plafon total de 10.000 lei/zi;

- plati catre magazinele de tipul cash and carry – plafon zilnic total de 10.000 lei;

- plati din avansuri spre decontare – plafon zilnic maxim de 5.000 lei, stabilit pentru fiecare persoana care a primit avansuri spre decontare;

- operatiunile de incasari in numerar efectuate de persoanele mai sus mentionate, de la PF, reprezentand cesiuni de creante, primiri de imprumuturi sau alte finantari, precum si contravaloarea unor livrari de bunuri sau a unor prestari de servicii – se efectueaza in limita unui plafon zilnic de 10.000 lei de la o persoana;

- operatiunile de plati in numerar efectuate de persoanele mai sus mentionate, catre PF, reprezentand contravaloarea unor achizitii de bunuri sau a unor prestari de servicii, dividende, cesiuni de creante sau alte drepturi si restituiri de imprumuturi sau alte finantari – se efectueaza cu incadrarea in plafonul zilnic de 10.000 lei catre o persoana.

Sunt interzise:

- incasarile fragmentate in numerar de la beneficiari pentru facturile a caror valoare este mai mare de 5.000 lei si, respectiv, de 10.000 lei, in cazul magazinelor de tipul cash and carry, precum si fragmentarea facturilor pentru o livrare de bunuri sau o prestare de servicii a caror valoare este mai mare de 5.000 lei, respectiv de 10.000 lei;

- platile fragmentate in numerar catre furnizorii de bunuri si servicii pentru facturile cu o valoare mai mare de 5.000 lei si, respectiv, de 10.000 lei, catre de tipul cash and carry;

- incasarile fragmentate de la o persoana, pentru operatiunile de incasari in numerar prevazute mai sus, cu o valoare mai mare de 10.000 lei, precum si fragmentarea tranzactiilor reprezentand cesiuni de creante, primiri de imprumuturi sau alte finantari, respectiv fragmentarea unei livrari de bunuri sau a unei prestari de servicii, cu valoare mai mare de 10.000 lei;

- platile fragmentate in numerar catre o persoana, pentru tranzactiile mai mari de 10.000 lei.

Persoanele mai sus mentionate vor putea sa achite facturile cu valori care depasesc plafonul de 5.000 lei, catre furnizorii de bunuri si servicii, respectiv de 10.000 lei, catre magazinele de tipul cash and carry, astfel:

- 5.000 lei/10.000 lei in numerar;

- suma care depaseste acest plafon poate fi achitata numai prin instrumente de plata fara numerar.