Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Legislatia cu privire la efectuarea concediilor de odihna contine atat reglementari in codul muncii cat si reglementari contabile

Legislatia muncii (Codul muncii) prevede ca :

- durata minima a concediului de odihna anual este de 20 de zile lucratoare

- durata efectiva a concediului de odihna anual se stabilește in contractul individual de munca, cu respectarea legii și a contractelor colective de munca aplicabile

- concediul de odihna se efectueaza in fiecare an

- in cazul in care salariatul, din motive justificate, nu poate efectua, integral sau partial, concediul de odihna anual la care avea dreptul in anul calendaristic respectiv, cu acordul persoanei in cauza, angajatorul este obligat sa acorde concediul de odihna neefectuat intr-o perioada de 18 luni incepand cu anul urmator celui in care s-a nascut dreptul la concediul de odihna anual

- compensarea in bani a concediului de odihna neefectuat este permisa numai in cazul incetarii contractului individual de munca.

Reglementarile contabile

Punctul 338 din reglementarile contabile (O 1802/2014) prevede modul de inregistrare a concediilor de odihna in contabilitate.

Astfel, concediile de odihna se inregistreaza :

- pe seama datoriilor atunci cand suma lor este comensurata in baza statelor de salarii sau a altor documente care sa justifice suma respectiva.

- in lipsa acestora, sumele reprezentand concedii de odihna se recunosc pe seama provizioanelor.

Prevederile prezentului alineat referitoare la recunoașterea unor obligatii fata de salariati, pe seama datoriilor sau a provizioanelor, se aplica și in cazul bonusurilor acordate angajatilor.

La inregistrarea in contabilitate a concediilor de odihna sunt avute in vedere prevederile legislatiei in vigoare, referitoare la modalitatea de efectuare a acestora.

Asadar, este important sa putem stabili in orice moment, pentru fiecare angajat, zilele de concediu de odihna neefactuat, iar la final de an, sa putem estima valoarea acestora in vederea inregistrarii provizionului.

Tocmai din acest motiv, aplicatia de contabilitate SmartBill Conta a fost completata cu doua rapoarte noi :

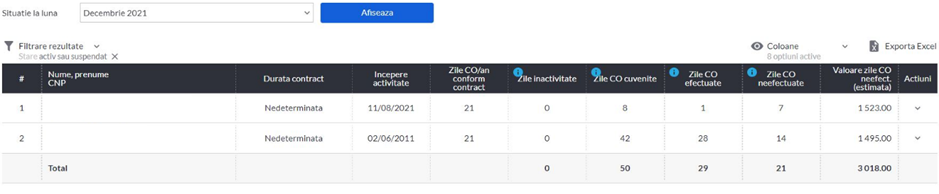

Raportul concedii de odihna este cel care prezinta informatiile pe un singur salariat, centralizate per total, pe ani sau la nivelul fiecarei luni in parte cu privire la zile de concediu conform contract, zilele de inactivitate, zilele de concediu cuvenite, zilele de concediu efectuate si zilele de concediu neefectuate.

Ce de-al doilea raport, centralizator concedii de odihna – prezinta informatiile centralizate per total ale tuturor salariatilor firmei, cu posibilitatea de a intra in detalii pe fiecare salariat.

Formulele de calcul din rapoarte sunt urmatoarele:

- Valoare/zi CO (estimata) se calculeaza ca (Salariu de baza + Sporuri permanente) / Numar zile lucratoare din luna situatiei sau luna incetarii contractului, daca exista. Poate sa difere de valoarea reala calculata efectiv pe statul de salarii, unde calculul este mai complex si ia in considerare si media celor 3 luni anterioare si datele de pe statele de salarii.

- Valoare zile CO neefectuate (estimata) = zile CO neefectuate x Valoare/zi CO estimata

- Zile inactivitate: zile lucratoare de inactivitate: suspendari, absente nemotivate, concedii fara plata, somaj tehnic

- Zile CO cuvenite: zile de concediu cuvenite pentru zilele active (zile lucratoare – zile inactive)

Nr. zile concediu/an = Total zile lucratoare din an x Zile active.

- Zile CO efectuate=nr. de zile de concediu de odihna luate si/sau platite la incetarea contractului.

- Zile CO neefectuate: zile de concediu cuvenite – Zile CO efectuate