Registrul de evidenta fiscala este un registru obligatoriu de intocmit de catre firmele platitoare de impozit pe profit.

Acesta este un registru care se tine in vederea determinarii rezultatului fiscal si in acest scop se inregistreaza veniturile impozabile inregistrate intr-un an fiscal, precum si cheltuielile efectuate in scopul desfasurarii activitatii economice, in acelasi an fiscal.

Rezultatul fiscal se determina ca diferenta intre veniturile si cheltuielile inregistrate conform reglementarilor contabile, din care se scad veniturile neimpozabile si deducerile fiscale si la care se adauga cheltuielile nedeductibile.

In cazul in care suma obtinuta este pozitiva avem profit impozabil iar in cazul unui rezultat fiscal negativ avem pierdere fiscala.

Cum se poate tine acest registru?

Normele de aplicare ale Codului fiscal prevad ca registrul de evidenta fiscala se poate tine in forma scrisa sau electronica, cu respectarea dispozitiilor Legii nr. 82/1991 referitoare la utilizarea sistemelor informatice de prelucrare automata a datelor.

In registrul de evidenta fiscala trebuie inscrise:

- veniturile si cheltuielile inregistrate conform reglementarilor contabile aplicabile,

- veniturile neimpozabile

- deducerile fiscale

- elementele similare veniturilor

- elementele similare cheltuielilor

- cheltuielile nedeductibile si

- orice informatie cuprinsa in declaratia fiscala, obtinuta in urma unor prelucrari ale datelor furnizate de inregistrarile contabile.

Evidentierea veniturilor si a cheltuielilor aferente se efectueaza pe natura economica, prin totalizarea acestora pe trimestru si/sau an fiscal, dupa caz.

In situatia grupurilor fiscale, in vederea determinarii rezultatului fiscal consolidat al grupului fiscal persoana juridica responsabila este obligata sa evidentieze in registrul de evidenta fiscala rezultatele fiscale individuale determinate de fiecare membru precum si sumele care se scad din impozitul pe profit datorat de grup, inclusiv cele ale persoanei juridice responsabile.

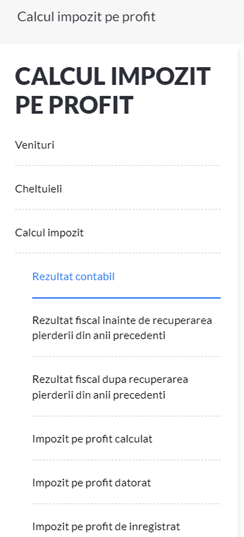

In SmartBill Conta, registrul de evidenta fiscala se poate genera din Note diverse-Impozite – Registru de evidenta fiscala.

Aplicatia genereaza un calcul automat, foarte detaliat al impozitului, pe baza datelor din contabilitate.

Calculul in acest registru contine cateva calculatoare si informatii utile, cum ar fi cea referitoare la sponsorizarile deductibile si cele reportate din anii precedenti.

La fiecare linie care implica o formula de calcul, aplicatia prezinta in caseta informatii, modul de calcul al respectivului rezultat.

La salvarea calculului, se va inregistra si nota contabila 691 = 4411.

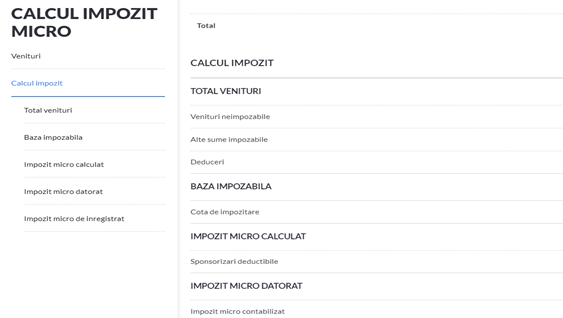

Desi pentru microintreprinderi nu este obligatoriu registrul de evidenta fiscala, in programul contabil SmartBill se poate genera si pentru acestea. Acest lucru prezinta utilitate deosebita fiindca devine posibila astfel pastrarea istoricului modului de calcul al impozitului, fara a fi nevoie de evidente externe suplimentare .

Registrul astfel generat poate fi tiparit sau exportat in format pdf.

Pentru perioadele anterioare, aceasta poate fi accesat oricand ulterior, direct din aplicatie pentru a se putea verifica modul de calcul.

Impozitul pe profit calculat si inscris in Registrul de evidenta fiscala va fi identic cu cel inscris in declaratia privind obligatiile de plata la buget.

Actul normativ care reglementeaza acest registru este Ordinul nr. 870 din 21 iunie 2005 (*actualizat*) privind Registrul de evidenta fiscala.