Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Reflectarea tranzactiilor cu parti afiliate a fost introdusa prin Ordinul 3281/2020.

Aici se pot gasi : Instructiunile de completare a noii D 394 (O 3281/2020).

Daca faptul ca in D 394 se declara ca exista tranzactii cu parti afiliate este cert si simplu, problema in practica este mai complicata pentru a stabili daca exista relatie de afiliere intre doua persoane sau nu.

De fapt, aici este dificultatea raportarii, fiindca in practica se pot intalni multiple situatii.

Relatia de afiliere se defineste astfel:

a) o persoană fizică este afiliată cu altă persoană fizică dacă acestea sunt soț/soție sau rude până la gradul al III-lea inclusiv;

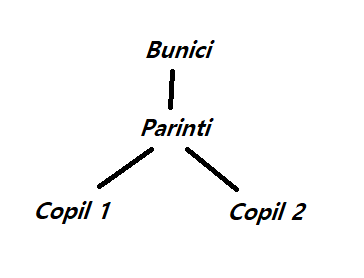

Gradul de rudenie este stabilit la art 406 din Codul civil astfel:

- în linie dreaptă, după numărul nașterilor: astfel, copiii și părinții sunt rude de gradul întâi, nepoții și bunicii sunt rude de gradul al doilea;

- in linie colaterală, după numărul nașterilor, urcând de la una dintre rude până la ascendentul comun și coborând de la acesta până la cealaltă rudă; astfel, frații sunt rude de gradul al doilea, unchiul sau mătușa și nepotul, de gradul al treilea, verii primari, de gradul al patrulea

In cazul persoanelor fizice, se poate intocmi un gafic asa cum este cel de mai sus. Cel mai simplu spus, numarul de liniute care desparte doua pozitii din grafic reflecta gradul de rudenie.

b) o persoană fizică este afiliată cu o persoană juridică dacă persoana fizică deține, în mod direct sau indirect, inclusiv deținerile persoanelor afiliate, minimum 25% din valoarea/numărul titlurilor de participare sau al drepturilor de vot ale unei persoane juridice ori dacă controlează în mod efectiv persoana juridică;

c) o persoană juridică este afiliată cu altă persoană juridică dacă cel puțin aceasta deține, în mod direct sau indirect, inclusiv deținerile persoanelor afiliate, minimum 25% din valoarea/numărul titlurilor de participare sau al drepturilor de vot la cealaltă persoană juridică ori dacă controlează în mod efectiv acea persoană juridică;

De exemplu, daca fima X detine 50% din partile sociale ale firmei Y, atunci X este afiliata cu Y.

Daca X detine doar 10% din partile sociale ale firmei Y, atunci X nu este afiliata cu Y.

d) o persoană juridică este afiliată cu altă persoană juridică dacă o persoană deține, în mod direct sau indirect, inclusiv deținerile persoanelor afiliate, minimum 25% din valoarea/numărul titlurilor de participare sau al drepturilor de vot la cealaltă persoană juridică ori dacă controlează în mod efectiv acea persoană juridică.

De exemplu Andrei Pop detine 50% din firma X si 30% din firma Y.

La prima vedere ar parea ca X si Y nu sunt afiliate fiindca nu detine nici una parti sociale in cadrul celeilalte. Dar totusi, X si Y sunt afiliate, conform punctului d) mentionat anterior.

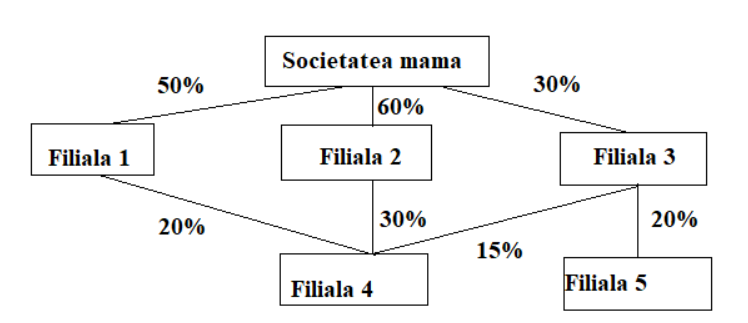

Si din punct de vedere fiscal, va fi greu de verificat raportarea corecta si demonstrarea existentei unei relatii de afiliere, mai ales in cadrul grupurilor de firme, detinute de persoane cu grad de rudenie.

Iata cat de complex poate arata o relatie de grup:

*** Despre corectiile declaratiei 394, consecintele nedepunerii si amenzile asociate, am scris aici : Declaratia 394 – corectii, rectificari, amenzi asociate nedepunerii.