Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Definirea unui contract de munca cu timp partial (part-time)

Salariatul cu fracțiune de normă este salariatul al cărui număr de ore normale de lucru, calculate săptămânal sau ca medie lunară, este inferior numărului de ore normale de lucru al unui salariat cu normă întreagă comparabil. Angajatorul poate încadra salariați cu fracțiune de normă prin contracte individuale de muncă pe durată nedeterminată sau pe durată determinată, denumite contracte individuale de muncă cu timp parțial

Baza legala: art. 103, 104 alin. (1) Codul muncii

Restrictii :

- Contractul individual de muncă cu timp parțial se încheie numai în formă scrisă;

- Constituie munca nedeclarata primirea la muncă a unui salariat în afara programului de lucru stabilit în cadrul contractelor individuale de muncă cu timp parțial.

- Contractul individual de muncă cu timp parțial cuprinde, în afara prevederilor standard ale contractului de munca urmatoarele elemente obligatorii, care in cazul in care nu sunt precizate, contractul se considera a fi incheiat cu norma intreaga:

- a) durata muncii și repartizarea programului de lucru;

- b) condițiile în care se poate modifica programul de lucru;

- c) interdicția de a efectua ore suplimentare, cu excepția cazurilor de forță majoră sau pentru alte lucrări urgente destinate prevenirii producerii unor accidente ori înlăturării consecințelor acestora.

Beneficii

Un angajat cu timp partial se bucura de drepturile angajatilor cu norma intreaga.

Prin acestea enumaram :

- dreptul la concediu de odihna – in acelasi numar de zile ca si la angajatii cu program intreg (cu alte cuvinte, dreptul la concediu de odihna nu se stabileste proportional cu norma). Este de cel putin 20 de zile lucratoare pe an.

- vechimea in munca la un salariat cu timp partial se calculeaza ca la un salariat cu norma intreaga.

- deducerea personala de baza se acorda integral daca functia este declarata ca fiind functia de baza.

- pot beneficia de tichete la fel ca angajatii cu program normal (numarul de tichete nu se calculeaza proportional cu norma)

Cum se calculeaza contributiile in 2019 la contractele part time?

Reguli de baza :

- la angajatii part time, calculul contributiilor se calculeaza la venitul brut realizat, dar nu mai putin de salariul minim pe economie . Aceasta inseamna ca la un angajat part time cu 2 ore si un salariu de 520 lei, contributiile angajatului se vor calcula la nivelul salariului minim pe economie.

- in continuarea regulii de mai sus, fiindca in cele mai multe cazuri s-ar fi ajuns la salarii nete negative, s-a stabilit ca daca CAS si CASS calculat la nivelul venitului brut al angajatului sunt mai mici decat CAS si CASS stabilite in functie de salariul minim pe economie, diferenta se plateste de catre angajator in numele angajatului

- exista si cateva exceptii de la regula de mai sus, asa numitii salariati exceptati din lista de mai jos, care chiar daca au contracte part-time, lor li se vor retine contributii la salariul efectiv realizat pentru timpul partial, si nu la salariul minim: Acestia sunt : elevi sau studenti, cu varsta pana la 26 de ani, aflati intr-o forma de scolarizare; ucenici, potrivit legii, in varsta de pana la 18 de ani,persoane cu dizabilitati sau alte categorii de persoane carora, prin lege, li se recunoaste posibilitatea de a lucra mai putin de 8 ore pe zi, pensionari pentru limita de varsta in sistemul public de pensii, cu exceptia pensionarilor pentru limita de varsta care beneficiaza de pensii de serviciu in baza unor legi/statute speciale, precum si a celor care cumuleaza pensia pentru limita de varsta din sistemul public de pensii cu pensia stabilita in unul dintre sistemele de pensii neintegrate sistemului public de pensii;

- CAM 2.25 se calculeaza intotdeauna la salariul efectiv realizat, nu la cel minim.

Derivand de aici, exista mai multe situatii – calculul diferind de la caz la caz.

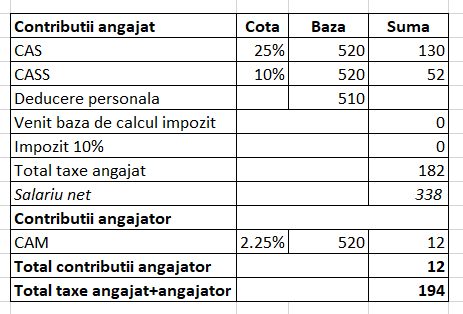

Cazul 1

Tip contract: 2 ore/zi

Salariul de incadrare : 2.080 lei/4 = 520 lei

Functie de baza : Da Salariat exceptat: Nu

Alte contracte de munca care sa cumuleze in total cel putin salariul minim brut 2080 lei : Da

Ce trebuie sa retinem la acest calcul ?

- Deducerea de baza a fost acordata , angajatul declarand ca aceasta este functia de baza . Aici trebuie sa aveti la angajare o declaratie pe proprie raspundere a angajatului ca aceasta este functia de baza.

- Fiindca angajatul mai are si ale venituri din contracte de munca care sa insumeze 2.080 lei, contributiile angajatului se vor calcula la salariul efectiv (520 lei) . Angajatul va trebui sa depuna in fiecare luna, pana in data de 5 o declaratie din care sa reiasa ca are si alte locuri de munca si venitul brut cumulat este mai mare sau egal cu salariul minim.

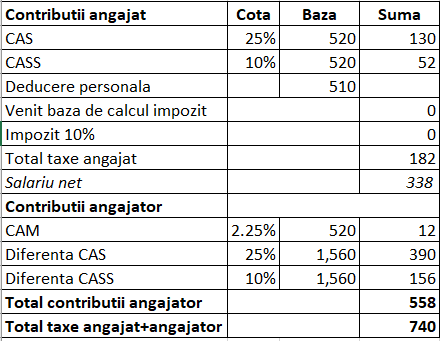

Cazul 2

Tip contract: 2 ore/zi

Salariul de incadrare : 2.080 lei/4 = 520 lei

Functie de baza : Da Salariat exceptat: Nu

Alte contracte de munca care sa cumuleze in total cel putin salariul minim brut 2080 lei : Nu

Calcul :

Ce trebuie sa retinem la acest calcul ?

- Deducerea de baza a fost acordata , angajatul declarand ca aceasta este functia de baza . Aici trebuie sa aveti la angajare o declaratie pe proprie raspundere a angajatului ca aceasta este functia de baza.

- Fiindca angajatul nu mai are si ale venituri din contracte de munca care sa insumeze 2.080 lei, contributiile angajatului se vor calcula la salariul efectiv (520 lei) urmand ca diferenta de contributii pana la salariul minim (2.080 lei- 520 lei) sa fie suportata de angajator.

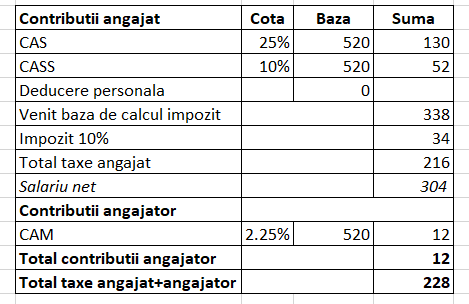

Cazul 3

Tip contract: 2 ore/zi

Salariul de incadrare : 2.080 lei/4 = 520 lei

Functie de baza : Nu Salariat exceptat: Nu

Alte contracte de munca care sa cumuleze in total cel putin salariul minim brut 2080 lei : Da

Ce trebuie sa retinem la acest calcul ?

- Deducerea de baza nu a fost acordata , aceasta nefiind functia de baza.

- Angajatul va trebui sa depuna in fiecare luna, pana in data de 5 o declaratie din care sa reiasa ca are si alte locuri de munca si venitul brut cumulat este mai mare sau egal cu salariul minim.

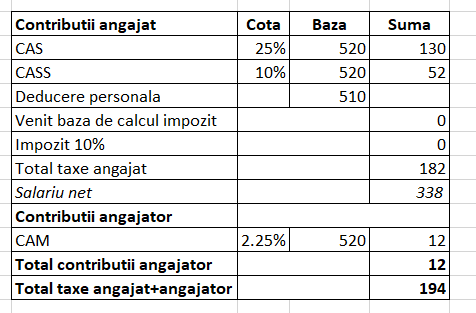

Cazul 4

Tip contract: 2 ore/zi

Salariul de incadrare : 2.080 lei/4 = 520 lei

Functie de baza : Da Salariat exceptat: Da (pensionar)

Alte contracte de munca care sa cumuleze in total cel putin salariul minim brut 2080 lei : Nu

Ce trebuie sa retinem la acest calcul ?

- Angajatul face parte din categorie exceptata (pensionar) si astfel, chiar daca nu mai are si alte locuri de munca din care sa insumeze un venit brut cel putin egal cu salariul minim pe economie, totusi nu i se vor calcula contributiile la salariul minim, ci la salariul efectiv realizat.