Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

In ce context se utilizeaza?

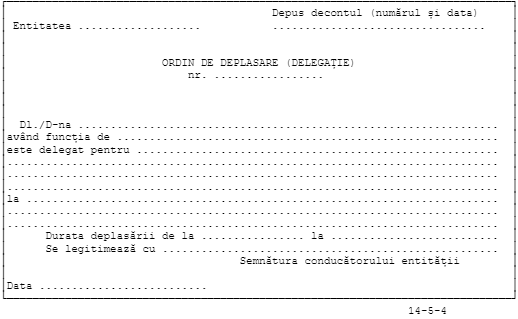

Ordinul de deplasare (delegaţie) cod 14-5-4 serveşte ca:

– dispoziţie către persoana delegată să efectueze deplasarea pe teritoriul ţării;

– document pentru decontarea cheltuielilor efectuate;

– document pentru stabilirea diferenţelor de primit sau de restituit de titularul de avans;

– document justificativ de înregistrare în contabilitate.

Reguli de intocmire

- Ordinul de deplasare (delegaţie) se întocmeşte pentru fiecare deplasare,

- Se intocmeste de către persoana care urmează a efectua deplasarea, precum şi pentru justificarea avansurilor acordate în vederea procurării de valori materiale cu plata în numerar.

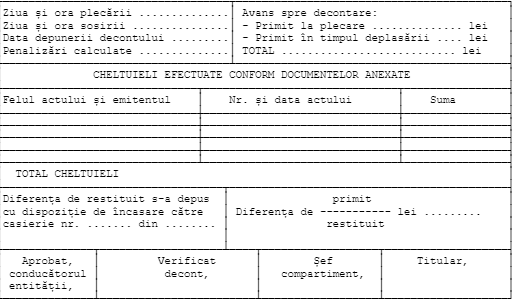

Decontare

În cazul în care la decontarea avansului suma cheltuielilor efectuate este mai mare decât avansul primit, pentru diferenţa de primit de către titularul de avans se întocmeşte Dispoziţie de plată către casierie (cod 14-4-4).

În cazul în care, la decontare, sumele privind cheltuielile efective sunt mai mici decât avansul primit, diferenţa de restituit de către titularul de avans se depune la casierie pe bază de Dispoziţie de încasare către casierie (cod 14-4-4).

Caz particular – decontarea transportului

Intocmirea ordinului de deplasare are importanta din punct de vedere al decontarii transportului sau a altor cheltuieli efectuate de salariat pe perioada deplasarii.

- Decontarea transportului in interiorul localitatii in interes de serviciu

Daca un salariat se deplaseaza frecvent in interiorul localitatii, conform normelor de aplicare pentru art 76 din Codului fiscal, nu sunt considerate avantaje:

a) contravaloarea abonamentelor pe mijloacele de transport in comun pentru angajatii a caror activitate presupune deplasarea frecventa in interiorul localitatii;

In acest conditii, daca salariatului i se deconteaza un abonament pe mijloacele de transport în comun, decontarea acestui abonament se justifica conform cu atributiile descrise in fisa postului si nu se taxeaza ca venit de natura salariala.

Pentru decontare se intocmeste decont si se anexeaza chitante/bilete/amonamente.

- Deplasarea la si de la locul de munca

Conform prevederilor art. 76 alin. (4) lit. a) si art. 142 lit. b) din Codul fiscal nu sunt venituri impozabile si nu intra in baza de calcul al contributiilor sociale, cheltuielile suportate de angajator pentru transportul salariatilor la și de la locul de muncă al salariatului astfel cum este prevazut in contractul de munca.

Asadar, cheltuielile suportate de angajator pentru transportul salariatilor la si de la locul de munca reprezinta venit neimpozabil pentru salariat si nu intra in baza de calcul a contributiilor sociale in conditiile prevazute de contractul de munca.

Potrivit art. 76 alin. (4) lit. g) din Codul fiscal nu sunt venituri impozabile, in intelesul impozitului pe venit contravaloarea cheltuielilor de deplasare pentru transportul intre localitatea in care angajatiii isi au resedinta si localitatea unde se afla locul de munca al acestora, pentru situatiile in care nu se asigura locuinta sau nu se suporta contravaloarea chiriei, conform legii.

Pentru decontarea acestor cheltuieli se intocmeste decontul si se anexeaza documente justificative care sa ateste efectuarea transportului: bilete, abonamente, etc.

Model formular conform O 2634/2015 :