Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Societatile pot sa tina o evidenta contabila a imobilizarilor, in care amortizarea se realizeaza dupa regulile contabile si pot sa tina si o amortizare fiscala, in care amortizeaza se calculeaza dupa regulile fiscale.

De cele mai multe ori, societatile aleg reguli identice de amortizare astfel incat amortizarea contabila este egala cu amortizarea fiscala.

Amortizarea contabila

Amortizarea contabilă este procesul prin care valoarea unui activ este recunoscuta ca o cheltuială pe durata perioadei de utilizare a acestuia. Scopul amortizării contabile este de a reflecta uzura fizica si morala a activelor si de a distribui costul acestora pe durata lor de viata utila.

Durata de viata utila: Stabilirea duratei de viata utila a activului este o decizie interna a companiei, bazată pe estimari si politici contabile.

Amortizarea fiscala

Amortizarea fiscala este procesul prin care valoarea unui activ este recunoscuta ca o cheltuiala deductibila din punct de vedere fiscal. Aceasta este reglementata de legislatia fiscala si are scopul de a reduce profitul impozabil prin deducerea cheltuielilor de amortizare.

Durata de amortizare fiscala este reglementata fiscal prin Hotararea nr. 2.139 din 30 noiembrie 2004 pentru aprobarea Catalogului privind clasificarea si duratele normale de functionare a mijloacelor fixe.

Principalele diferente:

- Amortizarea contabila are scopul de a reflecta corect uzura activelor in contabilitate.

- Amortizarea fiscala are scopul de a determina profitul impozabil si de a oferi deduceri fiscale.

Asadar, atunci cand se calculeaza impozitul pe profit, trebuie sa tinem cont de cele doua tipuri de amortizari.

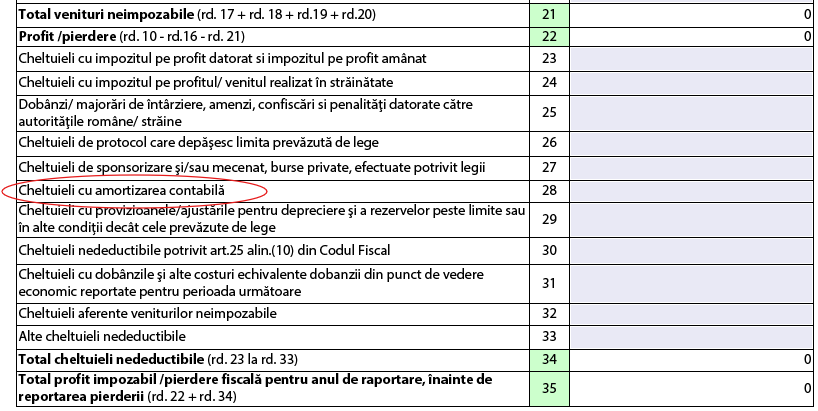

In formularul 101, cheltuiala cu amortizarea contabila se regaseste la rd. 28, alaturi de celelalte cheltuieli nedeductibile.

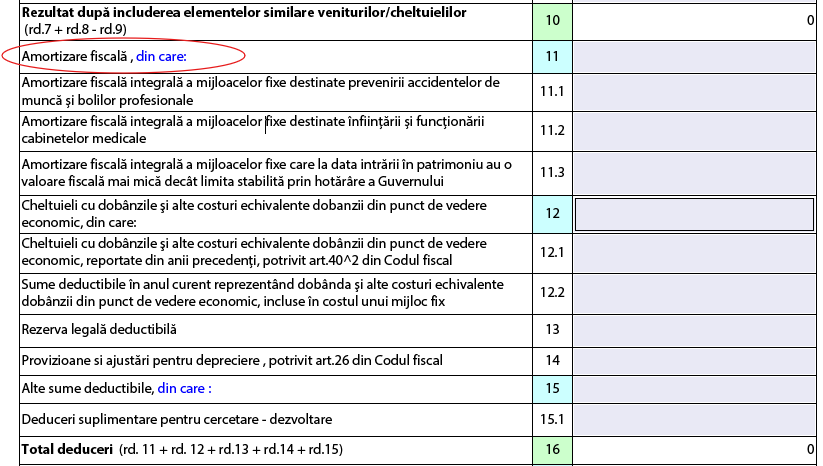

Amortizarea fiscala se regaseste la rd: 11, alaturi de celalalte deduceri fiscale:

Cu alte cuvinte se scade amortizarea contabila din randul cheltuielilor deductibile si se adauga cea fiscala.

Citeste si: Mijloace fixe vs obiecte de inventar – documentar actualizat 2024