Articol scris de Alina Demeter, creatorul blogului de educaţie financiară pentru succesul afacerii – www.alinademeter.ro si canalul de educatie financiara www.finance-edu.ro.

Ajuta profesionistii financiari, managerii operationali si antreprenorii sa asimileze usor si flexibil abilitati din aria Management Financiar cu ajutorul carora acestia pot maximiza profitul firmei si pot previna riscurile financiare.

Orice firma doreste sa aiba un profit cat mai bun pe care sa-l imbunateasca in timp iar una dintre solutii in acest sens o reprezinta gestionarea cat mai buna a costurilor.

Managerii Financiari si Operationali sunt evaluati si vor avea obiective legate de controlul costurilor si imbunatatirea profitului la nivelul centrelor de responsabilitate iar antreprenorii sunt direct interesati sa controleze costurile pentru a creste profitabilitatea firmei.

De aceea managerii nu vor avea o misiune usoara. Dar inarmati cu instrumentele necesare misiunea va fi mai usoara.

Pentru a planifica si controla eficient costurile este important ca managerii sa cunoasca comportamentul costurilor in raport cu volumul de activitate, cum si cand se recunosc cheltuielile in contul de profit si pierdere, precum si cum se aloca costurilor intre centre de responsabilitate.

De ce este important sa masuram costurile?

Costurile si monitorizarea corecta a acestora per unitate de produs sau linie de business permit oricarei organizatii sa cuantifice daca este profitabila si sa ia masuri de crestere a profitului.

Pentru un control adecvat al costurilor managerii trebuie sa cunoasca principalele tipuri de costuri si cand vor fi relevante in planificarea si controlul performantelor financiare.

De aceea in acest articol vom vorbi despre 3 tipuri de costuri pe care orice manager trebuie sa le cunoasca.

- Clasificarea costurilor prin prisma utilizarii lor (costurile aferente produselor si costuri aferente perioadei)

Costurile de productie (sau costurile aferente produselor) reprezinta costurile care sunt in stransa legatura cu procesul de productie si se impart in trei categorii:

- costuri directe cu materialele (ex. costul cu materia prima necesara in procesul de productie)

- costurile directe cu forta de munca (ex. costul salariilor muncitorilor dintr-o sectie de productie)

- costuri indirecte de productie (ex. salariile supervizorilor de productie, cheltuielile general administrative indirecte legate de procesul de productie: curent, apa, chirie, etc).

Toate celelalte costuri, care nu sunt legate direct de productie dar sunt necesare desfasurarii activitatii unei firmei se numesc costuri aferente perioadei (sau costuri non productie).

Ele se impart in 2 categorii principale:

- costuri de vanzare (costuri angajate cu scopul de a comercializa produse precum si costuri aferente livrarii produselor catre clienti.

- costuri general administrative.

De ce este important ca managerii sa inteleaga diferenta dinte cele 2 tipuri de costuri?

Conform regulilor de contabilitate costurile de productie si costurile non productie se recunosc diferit ca si cheltuieli in contul de profit si pierdere P&L si astfel impacteaza diferit profitul, lucru care este important pentru intelegerea sianaliza profitului.

Astfel intr-o firma de productie sau distributie costurile aferente achizitiei marfurilor sau costurile de productie a produselor finite nu vor fi recunoscute ca si cheltuieli in contul de profit si pierdere (P&L) in momentul angajarii lor ci in luna in care marfurile sau produsele finite vor fi vandute.

Din momentul angajarii acestor costuri si pana in momentul vanzarii produselor aceste costuri se vor capitaliza ca si active in bilant in cadrul categoriei stocuri (marfuri sau produse finite).

Relevanta: Atunci cand managerii au anumite asteptari pentru profitul lunar in functie de activitatea desfasurata si analizeaza profitul realizat trebuie sa inteleaga ca toate costurile non productie in luna respectiva vor aparea in contul de profit si pierdere dar costurile de productie vor apare numai daca s-au vandut produse finite/ marfuri in acea luna.

Exemple:

Daca dintr-un stoc de produse finite de 1.000 de unitati cu un cost de productie de 50.000 RON s-au vandut 400 de unitati atunci in contul de profit si pierdere vom avea un cost de productie de 40% din 50.000 respectiv 20.000 RON.

De retinut: In contrast cu costurile de productie, costurile non productie sunt recunoscute in contul de profit si pierdere in luna in care sunt angajate.

Exemple:

Costurile cu chiria, transport, utilitati, marketing, dintr-o luna apar ca si cheltuieli in contul P&L din luna respectiva.

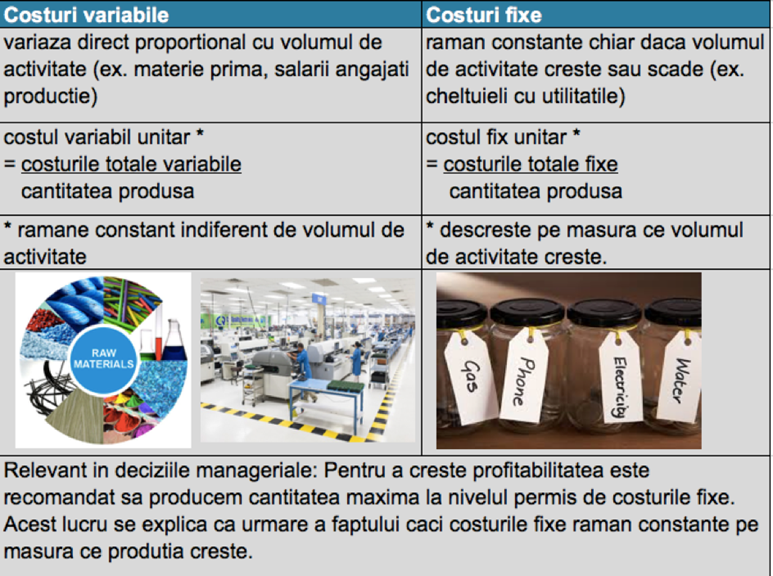

- Clasificarea costurilor in raport cu volumul de activitate

Pentru a planifica corect costurile si a intelege evolutia profitului este important sa intelegem comportamentul costurilor in raport cu volumul de activitate. Astfel vom vorbi depre clasificarea costurilor in: costuri variabile, fixe si costuri mixte.

Costurile mixe: In practica putem intalni si costuri mixte care includ atat comportamentul costurilor variabile cat si cel al costurilor fixe.

Relevanta:

Atunci cand vom pregati bugetul Managerii dupa ce vor estima volumul de productie sau achizitii pot bugeta corect costurile per tipuri de costuri: variabile si fixe.

De asemenea cand monitorizam costurile reale vs costuri bugetate atunci cand facem aceasta analiza vom identifica distinct costurile fixe si costurile variabile pentru a putea analiza corect evolutia costurilor.

3. Clasificarea costurilor prin prisma alocarii lor per produse sau unitati de business

Pentru a monitoriza si analiza profitabilitatea per tipuri de produse sau centre de responsabilitate vom explica clasificarea costurilor in functie de modul cum se aloca acestea intre centre de responsabilitate respectiv: costuri directe si costuri indirecte.

Costurile directe: prin natura lor se poate urmari consumul per produs sau centru de cost/profit si astfel se pot aloca usor la nivel de produs, unitati de business.

Ex: costul cu materia prima necesara in procesul de productie, costul salariilor muncitorilor dintr-o sectie de productie.

Costuri indirecte: prin natura lor este dificil sa se urmareasca consumul per produs sau centru si astfel nu pot fi direct atribuite la nivel de produs, unitati de business. De aceea aceste costuri se aloca per produs sau centru in functie de o cheie de alocare.

Cheia de alocare utilizata trebuie sa fie aleasa in functie de specificul costurilor si a firmei pentru a se asigura o impartire echitabila a costurilor intre liniile de produs/ unitatile de business.

Ex: salariile supervizorilor managerilor de productie, cheltuielile general administrative legate de procesul de productie care nu pot fi identificate si repartizate direct pe un singur produs (curent, apa, chirie, etc).

Importanta acestei clasificari:

Atunci cand managerii au anumite asteptari pentru profitul lunar al centrului de cost / profit pentru care sunt responsabili trebuie sa ia in calcul atat costurile directe pentru care au o predictibilitate mai mare si in general au control cat si costurile indirecte asupra carora in general nu au acelasi control.

Atunci cand managerii vor intelege comportamentul si recunoasterea costurilor in contul de Profit si Pierdere vor putea atinge mai usor obiectivele de control al costurilor si imbunatatirea profitului.

Daca vrei sa fii abonat la educatie financiara pentru succesul afacerii subscrie la newsletterul Finance-Edu.ro (click aici).