1. Mijloacele fixe reprezinta o denumire alternativa pentru imobilizarile corporale.

2. Din punct de vedere fiscal, exista o valoare prag de 2.500 lei care determina incadrarea in categoria imobilizarilor corporale.

Mai precis, din punct de vedere fiscal, mijlocul fix amortizabil este orice imobilizare corporala care indeplineste cumulativ urmatoarele conditii:

a) este detinut si utilizat in productia, livrarea de bunuri sau in prestarea de servicii, pentru a fi inchiriat tertilor sau in scopuri administrative;

b) are o valoare fiscala mai mare decat limita stabilita prin hotarare a Guvernului, la data intrarii in patrimoniul contribuabilului. In prezent aceasta valoare este de 2.500 lei.

c) are o durata normala de utilizare mai mare de un an.

Este bine de stiut ca aceasta valoare este stabilita doar din punct de vedere fiscal, nu si contabil. Reglementarile contabile (O 1802/2014) nu prevad o anumita limita.

Pentru simplificare, cele mai multe societati opteaza sa reflecte in contabilitate drept mijloace fixe doar acele bunuri a caror valoare este mai mare sau egala cu plafonul de 2.500 lei.

3. Ce diferenta exista intre incadrarea unui mijloc fix la un platitor de TVA vs. un neplatitor?

Platitorul de TVA va compara cu plafonul de 2.500 lei doar baza (adica suma fara TVA) in timp ce un neplatitor de TVA va reflecta in valoarea imobizarii si TVA-ul, fiind o taxa nerecuperabila.

Asadar, daca pentru un platitor de TVA un laptop facturat la valoarea de 2.300 lei plus 19% TVA va putea fi incadrat ca obiect de inventar, un neplatitor de TVA va putea incadra din punct de vedere fiscal respectivul laptop ca imobilizare, valoarea cu TVA fiind 2.737 lei, peste plafonul de 2.500 lei.

4. Ce deosebeste un mijloc fix de un obiect de inventar ?

Sunt cateva aspecte care deosebesc un mijloc fix de un obiect de inventar – valoarea de intrare comparativ cu plafonul de 2.500 lei si durata de utilizare. In general, obictele de inventar sunt articole cu durata de viata mai mica decat mijloacele fixe.

La inregistrarea in contabilitate a obiectelor de inventar este afectata cheltuiala in prima luna de utilizare in timp ce mijloacele fixe se amortizeaza pe intreaga durata de viata.

Utilizatorii SmartBill Conta pot urmari separat listele cu mijloace fixe si obiecte de inventar in cele doua sectiuni separate ale modulului de active.

Registrul obiectelor de inventar este o lista cu toate bunurile de aceasta natura care au fost achizitionate si este foarte utila in momentul in care se efectueaza inventarierea patrimoniului.

Registrul mijloacelor fixe este mult mai complex, fiindca presupune urmarirea amortizarii cumulate, este un registru dinamic, care se actualizeaza in fiecare luna, conform cu amortizarea inregistrata.

5. Modalitatile de scoatere din evidenta pentru mijloace fixe sunt:

- vanzarea

- casarea

- sponsorizarea

- donatia

Fiecare operatiune presupune documente diferite : factura, proces verbal de casare, contract de sponsorizare sau donatie.

6.In practica este utila si recomandata numerotarea mijloacelor fixe si imprimarea acestui numar pe respectivele bunuri.

De altfel si in O 2634/2015 se prevede ca in scopul asigurarii controlului asupra existentei mijloacelor fixe, se atribuie fiecarui mijloc fix, care constituie obiect de evidenta, un numar de inventar in momentul intrarii in unitate prin achizitionare, construire, confectionare, transfer etc. (cu exceptia celor luate cu chirie), care se consemneaza in registrul numerelor de inventar.

Numerotarea mijloacelor fixe in cadrul registrului se face, de regula, in ordinea succesiva a numerelor si/sau pe grupe de mijloace fixe. Numarul de inventar atribuit unui mijloc fix urmeaza sa fie trecut in toate documentele care privesc mijlocul fix respectiv.

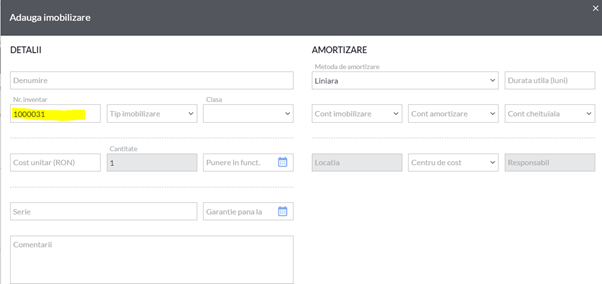

In programul de contabilitate numarul de inventar este atribut la definirea imobilizarii in registrul de imobilizari, alaturi de alte elemente precum denumirea, clasa, metoda de amortizare, durata de utilizare, seria, garantia sau alte detalii.

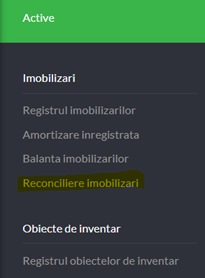

7.Datorita faptului ca avem doua activitati separate : gestiunea imobilizarilor si contabilitatea imobilizarilor, este importanta reconcilierea periodica a acestora, pentru a evita situatiile in care anumite imobilizari sunt inregistrate numai in gestiune iar altele numai in contabilitate.

In SmartBill Conta acest posibilitatea de a exista diferenta in reconciliere este redusa prin faptul ca atunci cand se introduc in contabilitate note pe conturi de imobilizari automat se deschide si fereastra care permite inregistrarea lor in gestiune.

Apoi, exista un raport care se poate rula in acest scop – Reconciliere imobilizari, al, carui rezultat va evidentia toate diferentele intre contabilitate si gestiune.

8. Amortizarea integrala a unei imobilizari nu presupune si scoaterea sa din evidenta. Un activ imobilizat complet amortizat poate fi utilizat in continuare de catre societate daca este in stare buna de functionare. Mai mult poate fi reevaluat daca entitatea opteaza pentru reevaluarea imobilizarilor si i se poate atribui astfel o valoare noua si o noua durata de viata.

9. In fiecare luna, se inregistreaza amortizarea mijloacelor fixe. Amortizarea genereaza o cheltuiala care afecteaza profitul firmei insa nu afecteaza fluxul de numerar (este o cheltuiala non-cash).

In SmartBill o data definiti parametri mijlocului fix, amortizarea se ruleaza automat, la finalul lunii :

Inregistrarea amortizarii in SmartBill Conta este o parte a procesului automat de inchidere a perioadei, alaturi de reevaluarea elementelor in valuta, inchiderea conturilor de TVA si a veniturilor si cheltuielilor.

10. Atentie la anumite mijloace fixe, pentru care se datoreaza impozite si taxe locale. Astfel de exemple sunt: autoturismele si sediile proprii pentru care directiile de impozite si taxe locale trimit anual decizii de impunere.